C’est une histoire de décryptage.

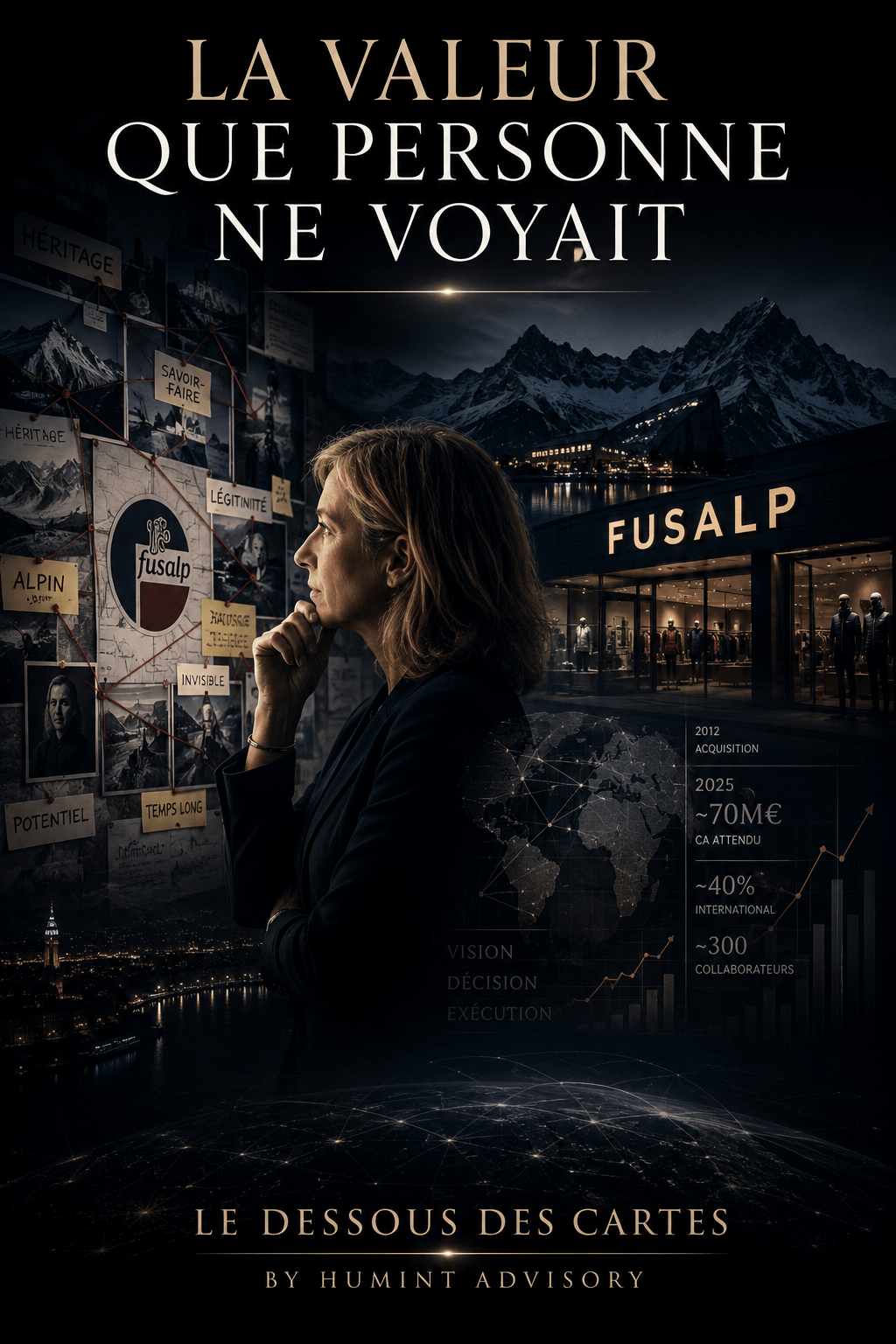

Lorsque Sophie Lacoste reprend Fusalp après la vente du groupe Lacoste en 2012, elle ne rachète pas une entreprise en croissance.

Elle rachète une hypothèse.

Treize ans plus tard :

→ chiffre d’affaires multiplié par 10

→ près de 70 M€ attendus en 2025

→ près de 40 % des ventes réalisées à l’international

→ près de 300 collaborateurs

La presse économique explique généralement ce type de réussite par le produit, le positionnement ou l’exécution.

Pourtant, dans la plupart des cas, la création de valeur commence bien avant le premier plan stratégique.

Elle commence au moment où quelqu’un voit ce que les autres ne voient plus.

C’est exactement ce qui distingue certains profils décisionnels.

Le dirigeant classique regarde un actif.

Le dirigeant bâtisseur regarde un potentiel.

Le premier cherche des preuves.

Le second cherche des indices.

Moncler avec Remo Ruffini.

Brunello Cucinelli en Italie.

Hermès après les années 1990.

Même logique.

Même mécanisme.

Ils n’ont jamais investi dans une situation. Ils ont investi dans une trajectoire.

Ce qui rend le cas Sophie Lacoste particulièrement intéressant est ailleurs.

Son profil ne ressemble pas à celui du conquérant classique.

Ni à celui du financier.

Ni à celui du redresseur spectaculaire.

Son comportement révèle plutôt trois caractéristiques rarement réunies.

Premièrement : une forte orientation vers le temps long.

Treize ans de développement dans un environnement dépendant de la météo, des cycles de consommation, du tourisme et des tendances du luxe.

Peu d’investisseurs acceptent cette temporalité.

Deuxièmement : une faible dépendance à l’ego.

Le projet n’a jamais été construit autour de sa personne.

Le récit est resté centré sur la marque.

C’est souvent un signal sous-estimé.

Les dirigeants qui construisent durablement cherchent généralement à renforcer l’actif.

Pas leur visibilité.

Troisièmement : une capacité à identifier la valeur invisible.

La plupart des observateurs regardaient une marque de ski.

Elle semble avoir vu autre chose :

Un patrimoine alpin.

Une légitimité française.

Un savoir-faire technique.

Un imaginaire.

Une désirabilité latente.

Autrement dit :

Des actifs impossibles à valoriser correctement dans un tableur.

C’est là que commence la différence entre l’information et le renseignement.

Entre la donnée et l’interprétation.

Entre l’analyse et le décryptage.

Dans les opérations stratégiques les plus sensibles, les meilleures décisions naissent rarement d’une meilleure information.

Elles naissent d’une meilleure lecture.

La capacité à identifier ce qui est encore invisible pour le marché.

À comprendre une dynamique avant qu’elle ne devienne évidente.

À détecter une énergie avant qu’elle ne produise des résultats.

Car au fond, la question n’est pas de savoir pourquoi Fusalp vaut aujourd’hui davantage.

La vraie question est :

Qu’a vu Sophie Lacoste en 2012 que la majorité des acteurs n’avait pas encore compris ?

La création de valeur commence souvent par une désobéissance intellectuelle.

#HumintAdvisory

Laisser un commentaire